2022 год обещает быть богатым на события и на изменения на валютном рынке. Аналитики начали выдавать прогнозы по курсу гривна/доллар еще в конце прошлого года и продолжают это делать до сих пор.

"Страна" постаралась собрать на этот счет разные мнения и оценки, чтобы понимать, в каком коридоре может двигаться украинская валюта.

Прогноз Кабмина провалили

Национальный банк отказался выдавать свой курсовой прогноз. Потому из официальных оценок есть только курс Кабмина. Премьер-министр Денис Шмыгаль сообщил, что госбюджет-2022 рассчитан из среднегодового курса 28,6-28,7 грн/$.

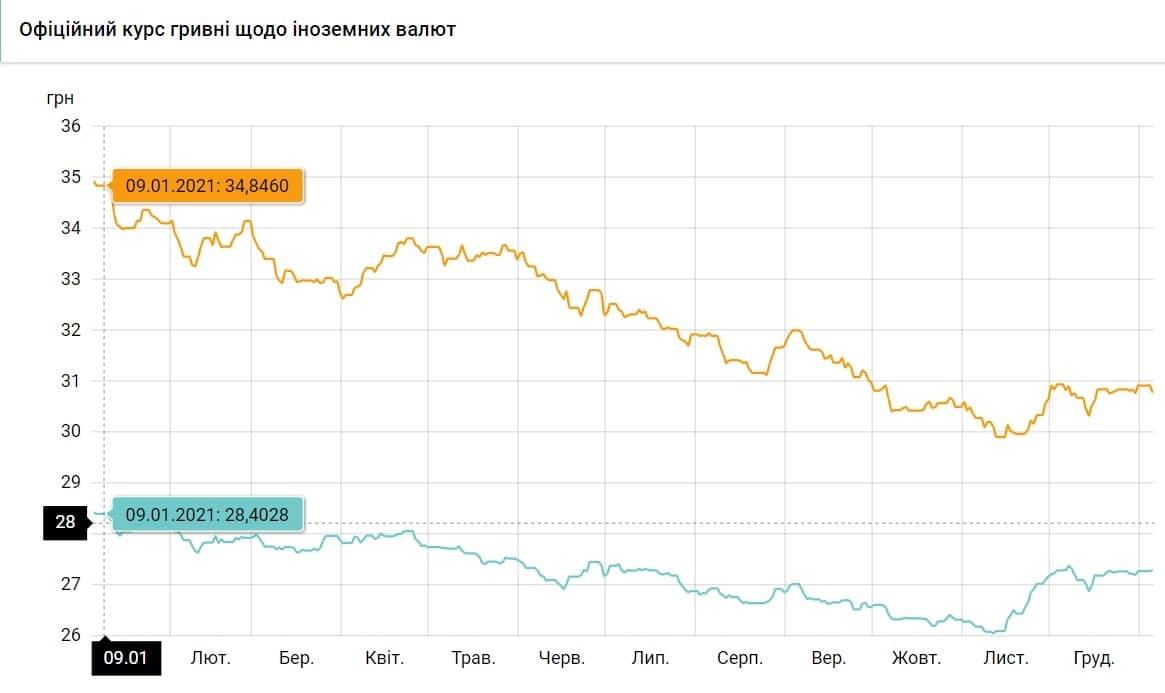

Это намного выше последних уровней межбанка: 2021 год он закончил в рамках 27,32-27,34 грн/$, а в начале 2022-го уже начал штурмовать отметку 27,50 грн/$, о чем писала "Страна". Тем не менее диапазон 28,6-28,7 грн/$ считается базовым для власти, и его учитывает бизнес. Даже притом, что на протяжении всего прошлого года гривна ни разу не достигала этих значений. В 2021-ом максимальный курс был зафиксирован 9 января, и это была отметка 28,4 грн/$, а после в течение всего года он находился ниже, что подтверждается данными Нацбанка.

Это значит, что прошлогодний правительственный прогноз не оправдался. Ведь госбюдже-2021 рассчитывался по 29,1 грн/$. Кстати, подобные несовпадения прогнозов с реальной ситуацией на валютном рынке — распространенное явление и часто являются одной из причин недопоступлений в госбюджет по налогам и сборам.

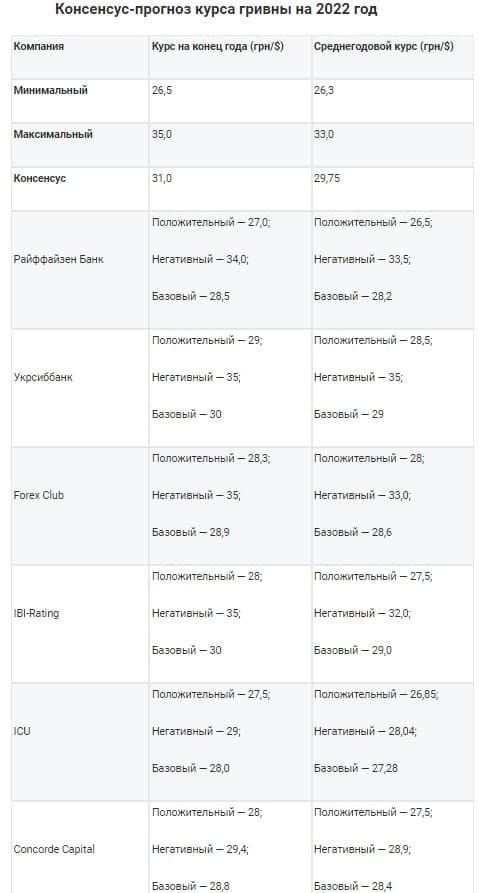

Из-за таких несовпадений, кроме оценки Кабмина, всегда проводится независимый анализ и выдается множество оценок ситуации на валютном рынке разными банками и финансовыми учреждениями. У каждого свои методологии и выводы. Но обычно аналитики выдают три сценария развития событий: базовый — при сохранении текущих факторов в экономике/политике, положительный (оптимистический) — на случай улучшения ситуации в стране и на внешних рынках и негативный — под ухудшения в разных направлениях. Прогнозы могут сильно разниться, что доказывают публикации СМИ, сводивших разные ожидания.

Из них видно, что финансисты допускают раскачку среднегодового курса гривны в зависимости от обстоятельств в рамках 26,3-33 грн/$, а курса на конец 2022-го — 26,5-35 грн/$. Очень большой разбег, который показывает, что аналитики допускают, что случиться может все, что угодно.

Чтобы понять, какие факторы и риски финансисты ждут в 2022 году, "Страна" провела свой опрос экспертов и обсудила с ними ключевые моменты.

Факторы, влияющие на курс

Совокупно финансисты выделили 5 основных факторов, которые будут влиять на валютный рынок и на курс гривны в 2022 году.

Первый: ситуация с экспортом/импортом

В 2021 году объем украинского экспорта серьезно вырос в денежном выражении. Официального отчета за прошлый год еще нет, но есть предварительная оценка замминистра экономики, торгового представителя Украины Тараса Качки, который заявил, что по итогам прошлого года наша страна вышла на довоенный уровень экспорта (2013 год) — это не меньше $63,3 млрд. Что заметно больше показателя 2020 года, когда наши предприятия получили от внешней торговли лишь $49,2 млрд (77,7% от уровня 2013 года).

Бизнес с лета говорил о росте экспортной выручки. Физические объемы поставок украинских товаров (в тоннах) за границу увеличивались не очень сильно, а у многих компаний не росли вовсе, однако валютные поступления повышались благодаря росту цен на мировом рынке.

По оценке Всемирного банка, мировые цен на металлическую продукцию в 2021 году поднялись в среднем на 48%, а на аграрную — на 22%. Особенно сильно выросли цены на железную руду (правда, к концу года они снизились).

Импорт в Украину тоже подрос — на 32,1% (до $57 млрд) за 10 месяцев. Итоговый объем за весь прошлый год будет больше. В первую очередь, за счет подорожавших энергоносителей. И этот фактор станет определяющим в новом году. Потому что в первом полугодии 2021 года цены на наш экспорт быстро расти, а на импорт росли медленно. Но к концу года ситуация кардинально изменилась. И 2022 год пройдет под знаком дорожающего импорта и не так быстро дорожающего (или вообще не дорожающего) экспорта.

"На первое место среди ключевых валютных факторов можно поставить так называемые "сырьевые ножницы" на основную продукцию украинского экспорта и импорта. Они будут влиять на валютный курс сильнее чем в 2021 году, и, скорее всего, не в пользу гривны", — спрогнозировал "Стране" директор департамента управления проектами рейтингового агентства IBI-Rating Виктор Шулик.

При сохранении высоких цены на импортную продукцию, и на энергоносители в первую очередь, будет расти спроса на инвалюту, и ее курс. Финансисты видят в этом большой риск: как в фактическом увеличении объема импорта, так и в игре на сопутствующих новостях.

"Стоимость импортной продукции, а именно газа, также будет давить на умы спекулянтов. Рынок давно ожидает закупки газа, но пока покупки откладываются до лучших времен (ожидания лучших цен на рынке газа, видимо)", — сказал "Стране" ведущий эксперт департамента казначейства и финансовых институтов ОТП Банка Антон Куринный.

Второй: инвестиции и вывод дивидендов

Еще один важный момент — это иностранные инвестиции. Здесь власти раздают радужные прогнозы. Денис Шмыгаль заявил о росте прямых иностранных инвестиций (ПИИ) в Украину за 3 квартала 2021 года на уровне $4,8 млрд и пообещал, что по итогам года страна выйдет на прирост на уровне $6,5 млрд.

Чиновники сильно гордятся такими показателями, ведь они выглядят весьма оптимистично после серьезного провала в 2020 году, когда Украина столкнулась не с приростом иностранных инвестиций, а с оттоком на $868 млн. А еще из-превышения предыдущих показателей, что видно из данных по ПИИ за минувшие годы:

- $2,5 млрд — 2019 год;

- $2,35 млрд — 2018 год;

- $2,2 млрд — 2017 год;

- $3,28 млрд — 2016 год;

- $2,96 млрд — 2015 год;

- $410 млн — 2014 год.

Однако при анализе этих показателей важно учитывать два важных нюанса:

- Во-первых, значительная часть прироста инвестиций — это реинвестиции. Новых инвесторов приходит не очень много, просто старые стали активнее вкладывать в Украине свои заработки. Больше заработали на росте мировых цен и больше вложили.

- Во-вторых, одновременно с увеличением реинвестиций происходит еще и увеличение репатриации дивидендов. Это значит, что перевложить (реинвестировать) могли бы и больше, но этого не делают — заработанное в нашей стране выводят за границу. Скупают доллар в Украине и отправляют его на родину, девальвируя при этом гривну. Идет прямое влияние на курс, что, кстати, было доказано в первую рабочую неделю января 2022 года. Это движение будет продолжаться и дальше.

По данным Нацбанка, за 11 месяцев прошлого года репатриации дивидендов из Украины составила $7,5 млрд. По итогам, 2021 года регулятор прогнозировал $8 млрд.

Однако фактически вышло намного больше — $10,1 млрд. В декабре случился резкий рывок по выводу дивидендов, их объем увеличился сразу на $2,6 млрд (скорее всего из-за слухов о грядущей войне с Россией). Это все эксклюзивные цифры, которые "Страна" получила из своих источников и которые будут скоро появятся в официальных отчетах.

Все это доказывает резкий отток капитала из Украины и нивелирует рост инвестиций, которым на каждом углу хвастают премьер-министр с Президентом. Рекордный прирост инвестиций в $6,5 млрд нивелируется оттоком в $10,1 млрд. По совокупности страна остается "в минусе".

На настроения инвесторов и на ситуацию на валютном рынке влияют как экономические факторы, так и военно-политические. В первую очередь речь идет о ситуации на Донбассе и на границе с РФ.

"Основным фактором, влияющим на межбанк все еще остается возможная эскалация на границе (политическая ситуация) и вряд ли вопрос уйдет из новостной ленты ранее февраля. Поэтому рынок будет находится под давлением данного фактора еще продолжительное время", — подтвердил Антон Куринный.

На этот момент обращают внимание самые разные инвесторы: как стратегические, вкладывающие средства в новые производства, так и спекулятивные, которые в основном покупают/продают наши ОВГЗ (облигации внутреннего госзайма).

Они учитывают и второй очень важный момент — изменения монетарной политики основных центробанков мира. В первую очередь Федеральной резервной системы США и Европейского Центробанка. Оба регулятора заявили о плавном выходе своих экономик из кризисов, связанных с пандемией коронавируса. Потому сворачивают эмиссию доллара и евро, которой спасали бизнес. И что не менее важно — центробанки готовы повышать свои процентные ставки. А это значит, что западным инвестфондам больше не обязательно рисковать на развивающихся рынках, таких как Украина, чтобы зарабатывать прибыль. Ее можно будет получить с минимальным риском на развитых рынках, дома.

Это серьезный риск для украинского финансового рынка и для курса гривны. Особенно по части выхода иностранцев из наших гособлигаций, что напрямую влияет на межбанк.

"Выход нерезидентов из ОВГЗ в результате коррекции мировых рынков в следствии ожидаемого повышения процентных ставок в мире в 2022 году — один из сильных фундаментальных показателей", — отметил "Стране" аналитик ИК "Фридом Финанс Украина" Денис Белый.

Украинскому Нацбанку придется также повышать ставку вслед за прочими центробанками, чтобы заинтересовать иностранцев сохранять свои вложения в нашей стране. Или хотя бы замедлить отток их капиталов. Попутно это должно сдерживать рост цен на товары и услуги внутри Украины.

"Рынки ожидают от Нацбанка адекватной процентной политики. В случае, если фактическая инфляция и инфляционные ожидания не будут снижаться, регулятор должен будет повышать ставку. Это поможет сдержать инфляцию и косвенно поддержит курс гривны, хотя будет негативно воздействовать на темпы экономического роста", — сказал "Стране" старший аналитик "Альпари" Вадим Иосуб.

Третий: долги и кредиторы

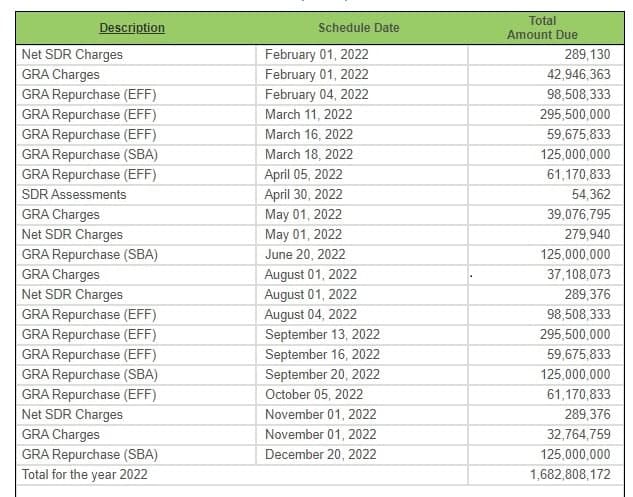

Не менее важный фактор — это выплаты по долгам. Украине придется платить кредиторам больше по ряду направлений. Например, МВФ наша страна должна выплатить в 2022 году $2,4 млрд (1,7 млрд в специальных правах заимствования, SDR, — это валюта МВФ). График такой.

Как видно, пики выплат приходятся на март и сентябрь этого года, когда нужно выплатить МВФ каждый раз по $672,3 млн.

В 2022-ом Украина выплатит Международному валютному фонду больше, чем в 2021 году. Тогда мы отдали $1,6 млрд (1,2 млрд SDR).

При этом в 2021 году Украина получила от МВФ кредитный транш на $699 млн (500 млн SDR) и $2,7 млрд (1,9 млн SDR) безвозвратной помощи в рамках борьбы с пандемией коронавируса наравне с другими странами (под распределение специальных прав заимствования). А наши власти уже заявили, что потратили эти средства к концу прошлого года.

В 2022 году наша страна надеется получить от Международного валютного фонда $2,2 млрд грн по кредитной программе stand by. Эта сумма не была выбрана по графику в 2021-м и действие stand by с общим лимитом $5 млрд продлили на первое полугодие 2022-го. Выделение данного кредита подразумевает выполнение ряда требований МВФ, и пока нет четкой уверенности в том, что наша страна все выполнит и получит средства.

Хотя по долгам придется платить немало. Как государству в целом, так и корпорациям. Даже при том, что общий размер валютных выплат немного сократится — с $17,2 млрд до $16,2 млрд. В отчетности Нацбанка можно найти календарь и структуру долговых платежей.

.JPG)

Он отличается от графика прошлого года.

Особенно стоит обратить внимание на выплаты по ОВГЗ, которые получают иностранцы. В 2021 году им выплатили в гривне 25,9 млрд грн, а в 2022-ом нужно будет отдать уже 41,5 млрд грн. Удастся ли их заинтересовать (повышенными ставками или иначе) перевложить выплату по гособлигациям на новый срок — неизвестно. При обострении геополитических и экономических рисков и одновременном росте ставок мировых центробанков — шансы не очень велики. А значит иностранцы будут получать гривну, конвертировать ее в доллар и выводить за границу. Что будет постоянно давить на курс гривны.

Все это вместе взятое может играть на ухудшение платежного баланса Украины.

"После очень благоприятного текущего счета платежного баланса за последние два года — профицита в 2020 году и очень небольшого дефицита в 2021-ом — ожидается, что в 2022-ом дефицит будет увеличиваться. В том числе и из-за реакции рынков на отмену стимулов роста мировой экономики центробанками крупных развитых стран по мере восстановления после пандемии. В такой ситуации многое будет зависеть от финансовых потоков в Украину, то есть от прямых иностранных инвестиций и привлечения долгового капитала. Неспособность привлечь финансовые потоки в страну приведет к сокращению предложения иностранной валюты на валютном рынке", — прокомментировал специально для "Страны" ситуацию ведущий региональный экономист Европейского банка реконструкции и развития Димитар Богов.

Пока состояние нашего платежного баланса называют не критичным. Эксперты считают, что он не сильно давит на валютный рынок, но ситуация может меняться.

"Основа курсовой стабильности в любой стране — сведение платежного баланса с минимальным дефицитом. Проще говоря, отток валюты из страны должен быть равен притоку этой же валюты. За 11 месяцев 2021 года, по данным НБУ, формирование профицита сведенного платежного баланса позволило достичь размера международных резервов Национального банка на уровне $30,6 млрд — наивысший показатель с июля 2012 года. Проще говоря, в случае непредвиденной ситуации Украина сможет 4 месяца обслуживать потребности бизнеса в валюте", — объяснил Денис Белый.

Четвертый: олигархи, политика и разные сговоры

На валютном рынке может сказываться борьба власти с олигархами, даже с отдельными из них. Они — владельцы ФПГ (финансово-промышленных групп), включающих и крупные экспортные предприятия, и банки со своими политическими и экономическими интересами. Если какие-то олигархи не смогут договориться с чиновниками политически, они всегда смогут надавить на них экономически.

"В 2022 году есть угроза обострения противостояния между крупными финансово-промышленными группами, и использования валютного курса в качестве инструмента такого противостояния. Также не исключаю согласованных действий отдельных участников (международных партнеров) по дестабилизации валютного рынка с целью подтолкнуть украинскую власть к принятию непопулярных политических и экономических решений. В любом случае, Нацбанк (и власть в целом) находится перед сложным выбором — допустить контролируемую девальвацию и потерять в рейтингах, либо держать курс и потерять в конкурентоспособности экспортно-ориентированных отраслей. С учетом других рисков, решать курсовую проблему будет сложно", — считает Виктор Шулик.

Эксперт также напомнил о ситуативных спекуляциях и регулировании рынков, которые могут проводить власти и отдельные крупные игроки в своих интересах. На нашем межбанке уже случались сговоры и масштабные спекуляции, и наверняка они будут возникать и в 2022 году.

"На валютный курс может влиять сплоченность власти, Нацбанка и ключевых игроков финансового рынка. У нас небольшие масштабы рынка, поэтом согласованные действия 3-5 крупных игроков при ограниченном вмешательстве НБУ могут привести к курсовым колебаниям, амплитудой 2-3 грн за доллар на протяжении недели", — заметил Шулик.

На курсе гривны будут сказываться и более глобальные политико-экономические события.

"Такие, например, как запуск "Северного потока-2". В результате этого события Украина может ежегодно терять до $3 млрд дохода от транспортировки газа через свою газотранспортную систему", — уточнил Денис Белый.

Пятый: изменение валютных правил Нацбанка

Национальный банк давно согласовал с МВФ дорожную карту для упрощения правил работы валютного рынка (что сделать его свободнее), и планомерно по ней двигается. Чем больше послаблений и упрощения правил — тем сильнее может становиться спрос на доллар и активнее действия спекулянтов, заинтересованных в раскачке курса гривны. В 2022 году это движение продолжится.

"Финансовый рынок ждет последующего этапа валютной либерализации, а именно разрешения НБУ на совершение операций на фондовой бирже за валюту. Этот шаг позволит не только привлекать больше денежных средств в экономику, а и позволит избежать налогообложения дохода от девальвации гривны", — подтвердил Белый.

В этом году банки и финансовые компании планируют активнее заняться развитием украинского фондового рынка, что обещает стимулировать Нацкомиссия по ценным бумагам и фондовому рынку. А также будут запускаться новые возможности (специальные мобильные приложения), при помощи которых простые люди смогут покупать акции/облигации не только украинских эмитентов, но и иностранных. Значит вырастет спрос на валюту. Ведь покупки иностранных ценных бумаг будут проводиться в долларе/евро. Что порождает разные проблемы, решения которых финансисты ждут от властей.

"Физлицо будет платить подоходный налог и военный сбор в том числе с девальвации гривны. Речь идет о том, что при покупке облигации за 1000 долларов по курсу 25 грн/$ и продаже ее через месяц за 1000 долларов по курсу 26 грн/$ инвестор заплатит 195 грн налогов: (26 000-25 000)*19,5%. Хотя реального дохода в долларах не будет", — отметил Белый.

В НБУ подтвердили планы по изменениям разных правил на валютном рынке.

"Сейчас Национальный банк работает над упрощением доступа к деривативным финансовым инструментам. Планируется в частности введение биржевых валютных свопов с расчетами через центрального контрагента и валютного клиринга для биржевых соглашений. Кроме того, ведется работа по усовершенствованию требований к проведению отдельных валютных операций и расширению е-лимитов для валютных операций", — говорится в официальном ответе пресс-службы Национального банка на запрос "Страны".

Е-лимит — это максимально допустимый объем вывода валюты простыми украинцами (физлицами) за границу. Это важно и для покупок иностранных ценных бумаг, которые планируют активно запускать в 2022 году, и для прочих заграничных сделок/операций наших людей за рубежом. В последний раз Нацбанк повышал размер е-лимита в феврале 2021 года, тогда он вырос со €100 тыс. до €200 тыс. в год. В 2022-ом ожидается новое его повышение.

Также на рынке ждут поднятия лимита по покупке на межбанке валюты без обязательств. 20 июля 2021 года НБУ позволил приобретать инвалюту не только под внешнеэкономические контракты, но и просто так — без документов. Это разрешение распространялось как на юрлиц, так и на физлиц-предпринимателей (ФЛП, ФОП — укр.), но в рамках ограничения — не более €100 тыс. в день. Люди стали интересоваться новой возможностью, особенно ФОПы, и теперь ждут от Нацбанка повышения лимита по таким приобретениям.

"В период с 20 июля по 31 декабря 2021 года юридические лица и физические лица – субъекты предпринимательской деятельности совершили 21 тыс. операций по покупке валюты без оснований и обязательств на сумму 937 млн евро (в эквиваленте). Среди наиболее востребованных валют в этот период были евро (52% общего объема) и доллар (45%)", — сообщили в Нацбанке.

"Страна" эксклюзивно получила от Национального банка помесячные данные о покупках инвалюты без обязательств.

.jpg)

Из данных видно, что объем свободной покупки инвалюты под спекуляции или сбережения приблизился к $1 млрд, и может дальше расти в случае повышения лимита. Это дополнительный фактор, который также может давить на межбанк и гривну.

Также на нем будет сказываться повышение НБУ для банков норматива открытой валютной позиции. Это тот объем доллара/евро, который банки могут расходовать на спекуляции на собственное усмотрение. С 1 декабря 2021 года он был поднят с 10% до 15% регулятивного капитала банков, и, если Нацбанк посчитает возможным, то может поднять его снова.

"Чтобы снятие ограничений на валютном рынке не оказало негативного влияния на него, Национальный банк, принимая решения по валютной либерализации, ориентируется, прежде всего, на макроэкономическую ситуацию и состояние финансовых рынков и снимает соответствующие ограничения постепенно", — говорится в ответе НБУ на запрос "Страны".

При этом в Национальном банке заверили, что последнее повышение лимита валютной позиции пока не повлияло на валютный спрос со стороны банков. При максимально допустимом лимите 15%, банки фактически используют его только на 5%.

Еще одно изменение, которое ждут от НБУ — это допуск на межбанк небанковских финучреждений, в первую очередь, финансовых компаний. Сейчас покупать/продавать валюту на безналичном рынке имеют право только банки, но туда собираются запустить еще и финкомпании. Правда, как заверили в Нацбанке, это может произойти еще не скоро.

"Согласно Дорожной карте валютной либерализации, одним из шагов на пути к свободному движению капитала должен стать доступ небанковских финансовых учреждений к безналичному сегменту валютного рынка Украины. В то же время этот шаг является практически конечным этапом валютной либерализации и ему предшествует очистка небанковского финансового сектора и снятие лимита на покупку валюты бизнесом без оснований и обязательств", — говорится в официальном ответе "Стране".

Новые прогнозы по курсу на 2022 год

С оглядкой на все вышеперечисленные факторы и риски, опрошенные "Страной" эксперты выдали разные прогнозы по изменению курса гривна/доллар на межбанке.

Например, Антон Куринный из ОТП Банка ждет в первом квартале 2022 года валютную торговлю в рамках 26,75/27,75 грн/$. А во 2-4 кв. более широкий разброс — 27,25-29,25 грн/$.

Более оптимистично настроен Вадим Иосуб из "Альпари", который рассчитывает на среднегодовой курс на уровне 27,4-27,5 грн/$ и 27,6-27,8 грн/$ к концу года. Оценки и мнения разные, и многие высказываются в пользу девальвации гривны.

"Гривна ожидаемо отыграла ревальвационный импульс. После разворота в ноябре 2021 года нас ждет планомерная девальвация национальной валюты при отсутствии негативных внутренних и внешних факторов. Единственный сценарий, который сейчас просматривается — это движение к уровню 28,25 грн/$ к марту 2022 года. После чего, при отсутствии коррекции на мировых финансовых рынках, нас ждет новый ревальвационный импульс гривны", — считает Денис Белый.

Конечно, это пока приблизительные оценки с оглядкой на многие риски и с учетом подорожания доллара в первые дни 2022 года. Они могут корректироваться со временем, особенно с оглядкой на новые экономические и геополитические проблемы, а также на действия властей.