Не больше трех счетов и лимиты на переводы. Как в Украине хотят ужесточить финмониторинг

Украинские банки готовятся серьезно ужесточить требования по финансовому мониторингу для физлиц и физлиц-предпринимателей (ФЛП) с 1 января 2025 года. Они будут касаться всех этапов: и открытия счетов, и дальнейшего обслуживания.

Об этом говорится в проекте меморандума, подготовленного банками, подписание которого может начаться на этой неделе и растянуться на неопределенное время. Ожидается, что сначала к нему подключатся крупные банки, а после и структуры поменьше.

Отрывочные данные об этом документе поступали еще в середине ноября, и "Страна" писала об этом несколько недель назад. Тогда было известно о намерениях банков установить усиленный контроль над операциями украинцев от 50 тысяч грн, если им предшествовало внесение наличных.

А из последней редакции меморандума стало ясно, что под усиленный контроль будут взяты не только денежные проводки после зачисления наличности, а все без исключения.

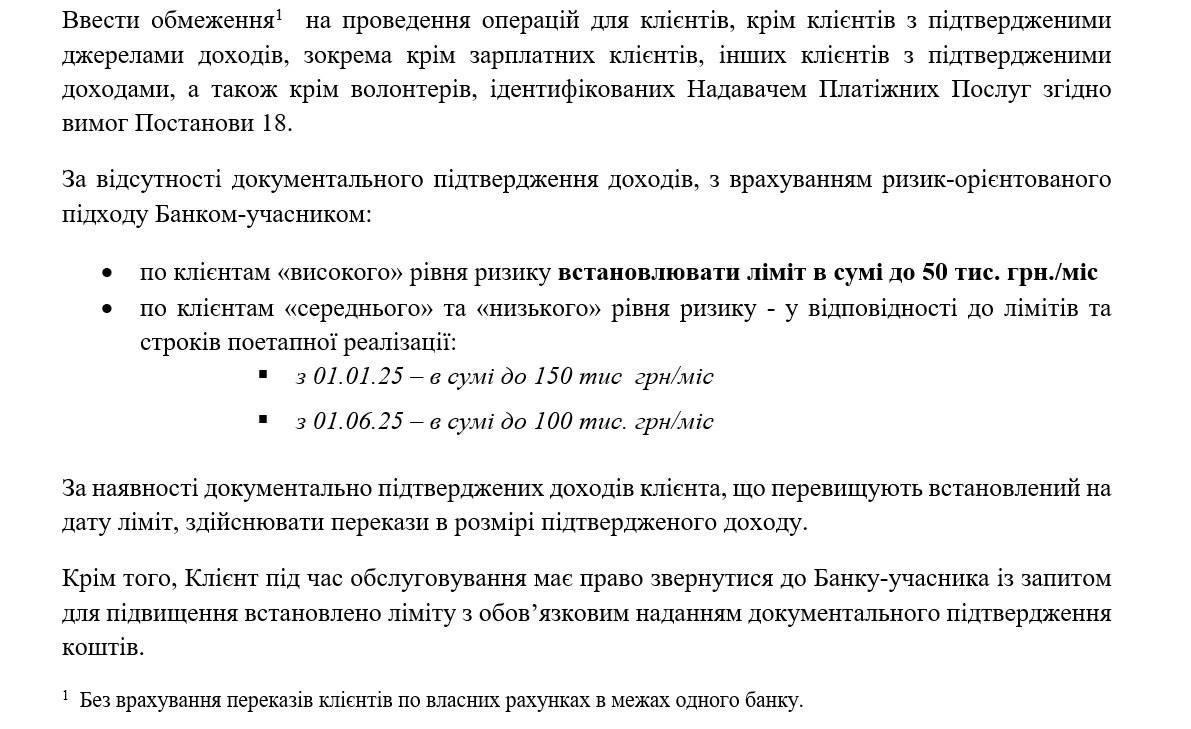

В документе выписаны четыре ключевых направления.

Первое - на этапе открытия счета человеку или ФЛП, новому клиенту должна присваиваться одна из трех категорий риска. Низкий и средний риск - в этом случае со стороны банка применяется упрощенные меры проверки: без обязательного подтверждения доходов, то есть банк не просит предоставить зарплатную справку или налоговую декларацию, если речь о ФЛП. В эту категорию должны попадать клиенты, которые во время первичного анкетирования заявляют о месячном доходе до 150 тысяч грн - с 1 января 2025 года и до 100 тысяч гривен - с 1 июня 2025 года.

Высокий риск может присваиваться клиентам с большими суммами доходов, либо являющимися PEP (политически значимыми лицами), либо если известно об их подозрительных операциях в других банках и пр. У таких людей будут запрашивать больше подтверждающих документов, а их операции будут усиленно проверять в рамках финансового мониторинга.

Второе направление меморандума - это мониторинг платежных операций. Здесь для клиентов вводятся дополнительные ограничения в зависимости от присвоенной категории рисковости (низкая, средняя, высокая). При условии отсутствия документально подтвержденных доходов - то есть без предоставления банку справок, деклараций - финансисты вводят свои собственные ограничения на любые денежные перечисления (исключение сделают для волонтеров, владельцев зарплатных карт):

1. Клиентам высокого уровня риска устанавливается лимит в сумме 50 тысяч грн в месяц.

2. Клиентам среднего и низкого риска два изменяющихся лимита:

• до 150 тыс. грн - с 1 января 2025 года;

• до 100 тыс. грн - с 1 июня 2025 года.

Эти лимиты могут пересматриваться персонально для каждого после предоставления документов о доходах, в зависимости от их размера в каждом случае.

Напомним, что с 1 октября 2024 года Нацбанк ввел запрет для всех физлиц на денежные p2p- переводы (по номерам банковских карт) свыше 150 тысяч грн/мес. с несколькими исключениями. Например, лимит не распространяется на IBAN-переводы (по номерам счетов). Но вышеуказанные ограничения в рамках меморандума не имеют исключений, и распространяются на все переводы: и на p2p, и на IBAN.

Третье направление предусматривает введение запрета на открытие клиентам без официально подтвержденных доходов более трех текущих счетов в одной валюте. Исключение есть для кредитных, депозитных счетов и счетов под госпрограммы (например, "Национальный кешбэк", "єВосстановление").

Четвертое направление меморандума касается создания централизованного реестра сомнительных клиентов, которых финансисты называют "финансовыми мулами" - Нацбанк называл их дропами (люди передающие свои счета в пользование третьим лицам за вознаграждение). Банки, подписавшие этот документ, собираются обмениваться информацией о клиентах. Значит, если человеку будет принудительно закрываться счет в одном банке, то у него будут проблемы с открытием его в других финучреждениях.