Українські банки згортають кредитування населення та бізнесу, переключаючись на депозитні сертифікати НБУ

В Україні банки згортають кредитування населення та бізнесу та переключаються на депозитні сертифікати НБУ.

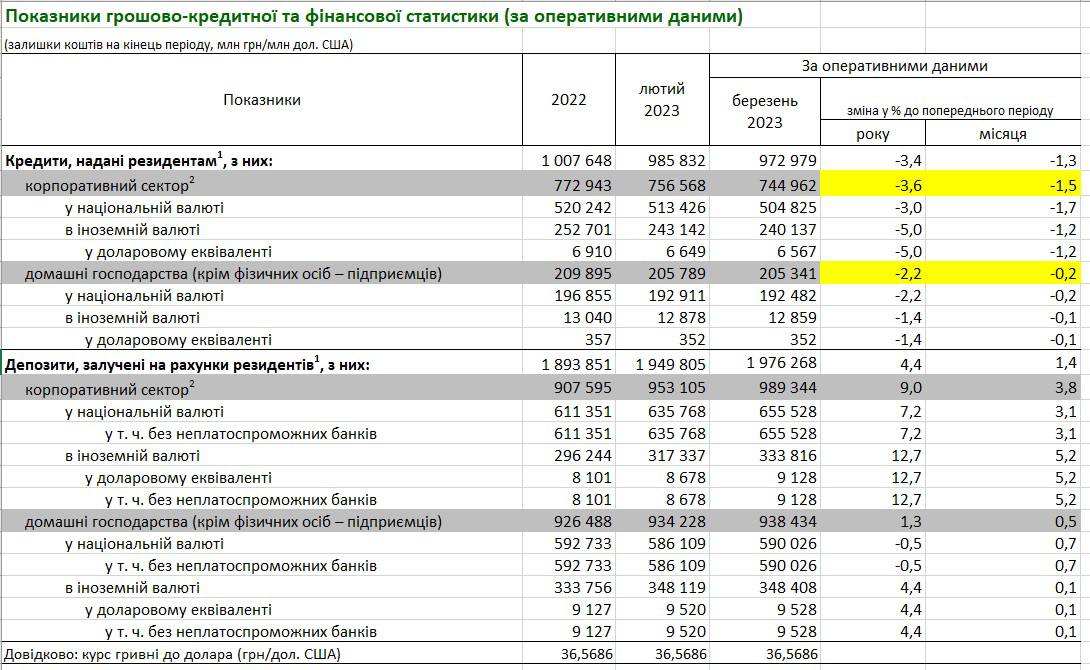

Це підтверджується свіжим звітом Нацбанку:

• кредитування корпоративного сектора: за березень обсяг просів на 1,5%, з початку 2023 року – на 3,6% – до 744,96 млрд грн;

• кредитування фізосіб: за березень обсяг знизився на 0,2%, з початку 2023 року – на 2,2% – до 205,3 млрд.

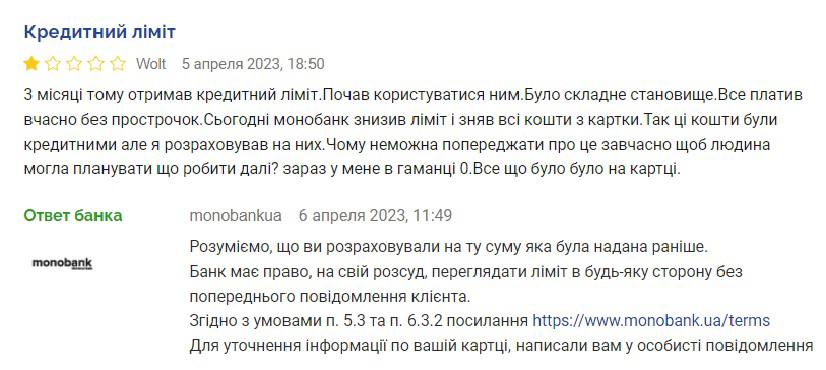

Люди все частіше скаржаться, що банк їм закриває кредитні ліміти за картками. І ці історії виходять на поверхню. Наприклад, на профільному фінансовому сайті клієнт monobank опублікував скаргу на те, що банк згорнув його кредитний ліміт без попередження. При цьому у банку навіть не намагаються спростовувати цю історію, усі визнають. Наголошуючи, що банк має право обнулити кредитний ліміт, коли вважатиме за потрібне.

Скорочення банківського кредитування пояснюють як війною, так і високими ризиками неповернень: за даними НБУ, у 2022-2023 роках. частка проблемних кредитів у банківській системі зросла з 30% до 38,48 (якби ці кредити гасилися, то зменшення кредитного портфеля було б ще більшим).

Але річ не тільки в цьому. А ще й у тому, що Нацбанк дав фінансистам більше заробляти, без ризиків — на його депозитних сертифікатах. Це цінний папір НБУ. Донедавна їх можна було купувати лише на нетривалий час — на день під 23%. Але з квітня НБУ почав пропонувати банкам тримісячні сертифікати під 25%. Регулятору потрібно, щоб банки активно збирали депозити населення на строкові вклади (від 3 місяців і вище), згортаючи грошову масу, якою регулятор «надрукував» у 2022 році на 400 млрд грн, і таким чином стримували зростання інфляції, що досягла минулого року. 6%.

Але банки при цьому отримали свою очевидну вигоду. Їм можна не розвивати кредитування та не ризикувати, але заробляти при цьому 25% від Нацбанку. Збирати 3-місячні депозити фізосіб можна під 12-18% річних, а віддавати НБУ під 25% — непоганий заробіток за практично нульових ризиків. Що й роблять банки, скорочуючи кредитування населення та бізнесу.