Нові ліміти на карткові платежі в 50-150 тисяч гривень, про які домовилися чотири українські банки, підписавши відповідний Меморандум, включатимуть не лише перекидання грошей між фізособами (p2p та IBAN), а всі без винятку безготівкові розрахунки кожної людини як на території. України та за кордоном. У тому числі і в торгово-сервісних мережах, тобто оплати товарів у магазинах (і в інтернет-магазинах), аптеках, АЗС та послуг у медустановах, перукарнях, автосалонах, комунальних підприємствах та інші.

Про це йдеться у останній редакції Меморандуму, який редагували перед підписанням, і це підтверджують банкіри.

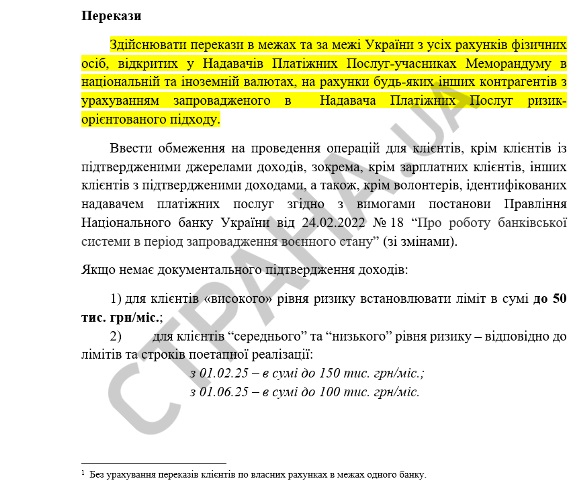

"Здійснювати перекази в межах та за межі України з усіх рахунків фізичних осіб, відкритих у надавачів платіжних послуг-учасників Меморандуму в національній та іноземній валютах, на рахунки будь-яких інших контрагентів з урахуванням введеного в надання платіжних послуг ризик-орієнтованого підходу", - йдеться у текст підписаний Меморандум.

"Будь-які інші контрагенти" - це будь-які одержувачі грошей із карткових рахунків людини. А значить не тільки фізособи, а й юрособи, до яких належать і торгово-сервісні мережі, в тому числі.

До групи надавачів платіжних послуг входять усі платіжники. Як банки, так і небанківські фінустанови.

На сьогоднішній день цей документ офіційно завізували лише четверо: Приватбанк, Ощадбанк, Райффайзен Банк та Універсалбанк, про що раніше писала "Країна". Але найближчим часом його мають підписати й інші банки, а також небанківські організації. Найважливіші небанківські в даному випадку – це компанії, які володіють платіжними терміналами, через які люди оплачують мобілки, комунальні послуги, що поповнюють рахунки та ін. Вони також почнуть стежити за розрахунками українців.

Водночас, згідно з звітністю Нацбанку, вищезгадана четвірка банків на даний момент обслуговує левову частину банківських клієнтів: 87,6% активних платіжних карток у країні (47,4 млн. з 54,1 млн. штук), 72,2% вкладників (49, 3 млн із 69 млн осіб) та 65,4% млн вкладів на рахунках (766,4 млрд грн з 1,17 трлн).

У нову систему контролю хочуть залучити всіх. Навіть при тому, що голова Нацбанку Андрій Пишний заявив, що НБУ не змушував нікого з фінансистів підключатися до Меморандуму та нових лімітів. Однак на цій самій зустрічі голова Асоціації українських банків Андрій Дубас спрогнозував, хто угоду згодом підпише майже вся чи вся банківська система у складі 61 банку.

По ринку ходять наполегливі чутки, що Нацбанк активно загрожує банкам, що опираються.

"Банкам загрожують великим штрафом за порушення фінансового моніторингу, де максимальна планка це 135,15 млн грн. Сам банк за фінмоном ще не встигли перевірити, але погрози вже надходять. На фінансистів жорстко тиснуть справжній тоталітарний режим, щоб Пишний не говорив на публіку. Ми не маємо вибору, будемо змушені стежити за кожною копійкою українців, щоб не втратити ліцензії", - сказав "Країні" голова правління великого банку.

У цій угоді описуються єдині стандарти фінансового моніторингу, за якими оцінюватимуть усіх клієнтів банків, поділяючи їх за трьома категоріями ризику з різними лімітами.

Висока категорія ризику - передбачає ліміт платежів до 50 тисяч на місяць.

Середня та низька категорія ризику:

- ліміт 150 тис. грн/міс. - з 1 лютого 2025 року;

- ліміт 100 тис. грн/міс. – з 1 червня 2025 року.

Якщо громадянин захоче підняти ліміт понад 150 тис. грн., йому доведеться надати банку довідку, декларацію або інший документ про доходи на суму понад 150 тис. грн. грн. І тут йому піднімуть максимальну планку платежів у сумі офіційного заробітку. Проте процедура обробки заявок банків на підвищення лімітів зараз є дуже повільною. На обробку може піти місяць або навіть більше. Поки що незрозуміло - чи зможуть банки прискорити процедуру.

За яким принципом людей ділитимуть на категорії – засекречена інформація, банки її не розкривають. Людина не може дізнатися, до якої групи вона потрапила. З огляду на постанову НБУ №65 від 19 травня 2020 року про це можна здогадатися лише за непрямими ознаками, коли банк просить оновлювати дані про себе (надавати паспорт, дані про реєстрацію, роботу тощо):

- високий ризик – запит 1 раз на півроку;

- середній ризик – запит 1 раз на рік;

- низький ризик - запит 1 раз на 3 роки.

Головне не потрапляти у категорію з високим ризиком та не доводити справу до примусового закриття рахунку.

Також у меморандумі збереглося обмеження на кількість відкритих в одній валюті однією людиною рахунків; Максимум їх може бути три (не рахуючи депозитних, кредитних рахунків і рахунків, відкритих для використання клієнтами програм державної підтримки - тобто йдеться про обмеження тільки на поточні рахунки). Більше рахунків можна лише за наявності підтверджених джерел доходів.

Як оминути обмеження?

Фінансисти пояснили, що найважливіше за правилами фінмоніторингу - це не тільки не робити/не отримувати великих (від 20 тисяч гривень і вище) та частих (щодня) платежів, а також не здійснювати систематичних та однотипних операцій.

Усі їх зараз виявляють алгоритми (роботи) банків та автоматично блокують рахунки, які після ручної обробки банкіри закривають в односторонньому порядку.

Опитані "Країною" банкіри узагальнили людям поради - чого не варто допускати:

- Великих зарахувань готівки, особливо через платіжні термінали. Одні банки вважають великим закиданням від 20 тис. грн на день, інші навіть 10 тис. грн. грн, якщо вони приходитимуть щодня або через день.

- Розкидання грошей через свій рахунок. Наприклад, вам зарахували 100 тисяч. грн, і ви розкидали їх 5-ти іншим фізособам. Особливо не хочеться робити це регулярно, скажімо, раз-два на місяць.

- Регулярні зарахування невеликих сум. Може лише 3 рази на добу по 1 тис. грн, але майже щодня. Банк запідозрить незаконну підприємницьку діяльність (так ловлять репетиторів, перукарів без ФОП).

- Валу дрібних платежів на рахунок фізосіб з рахунків інших фізосіб. Банк також запідозрить підприємництво без ФОП, подумавши, що хтось розраховується із продавцем на ринку.

Банкіри визнають, що давно використовують фінмоніторинг не з початковою метою – не для боротьби з "фінансуванням тероризму", а щоб ловити неплатників податків або тих, хто намагається їх мінімізувати. Тобто боротьба з дуже поширеною схемою, за якою "чорна" частина зарплати людей розподіляється через карткові рахунки.

"Вітаю Нацбанк і провідні українські банки з реальними діями, спрямованими на попередження загальновідомих схем ухилення від оподаткування. Особливо тішить увагу махінаціям середнього та великого бізнесу на ФОПах. Очевидно, ця злочинна діяльність стане неможливою", - написав голова податкового комітету Ради Данило Гетьман.

Тому людям з неофіційними доходами дають просту пораду - не зараховувати такі грошові надходження на банківські рахунки, а залишати їх у готівковій формі та у готівковій формі витрачати в магазинах. Адже якщо банки почнуть перевірки та запитатимуть документи під ці доходи, люди не зможуть їх офіційно підтвердити. Або, працювати через криптовалюти (наприклад, через USDT, курс якої прив'язаний до долара і пункти з переведення в готівку якої є в будь-якому великому українському місті).

Джерело у банківському середовищі прогнозує, що мета нововведення – боротьба з тіньовою економікою, досягнута не буде, а банки втратять серйозний ресурс.

"Зараз неофіційні доходи українці найчастіше отримують на свої картки. Тобто через банківську систему. Тепер же вони підуть у готівку або крипту. Банківська система втратить ресурс. Вже зараз ми стикаємося з тим, що багато підприємців у роздрібній торгівлі та сфері обслуговування просять платити, наскільки можна, не карткою, а готівкою. явищем. Особливо, якщо підтвердиться інформація про те, що до цього ліміту включені і карткові платежі за товари та послуги.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)